2026年3月汽车销量快报:上半月销量下滑21%,新能源跌28%

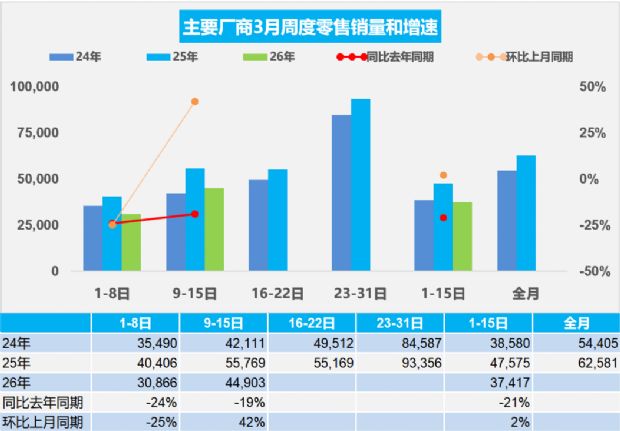

刚熬过1-2月的“寒流”,3月上半月的车市数据依旧透着凉意。乘联会最新数据显示,3月1-15日全国乘用车零售56.1万辆,同比去年同期下滑21%,跌幅甚至超过前两个月的18.9%,环比2月同期仅微增2%,今年累计零售314万辆,同比降幅达19%,“倒春寒”比预想中更持久。

从周度表现来看,市场回暖的节奏明显分化。第一周(1-8日)日均零售仅3.1万辆,同比大跌24%,环比2月同期也下滑25%,这一方面是因为今年春节晚,正月中旬仍处于节后消费惯性低迷期,另一方面也延续了节前燃油车旺季后的市场真空期。到了第二周(9-15日),日均零售回升至4.5万辆,同比跌幅收窄至19%,环比更是大涨42%,能看到终端市场正在逐步走出春节阴影,不过整体复苏力度依旧偏弱。

新能源板块的表现更能体现当前市场的矛盾。3月上半月新能源零售28.5万辆,同比下滑28%,跌幅远超燃油车,今年累计零售134.5万辆,同比降26%。但值得注意的是,新能源环比2月同期大涨36%,零售渗透率仍保持在50.7%,批发渗透率也达50.1%,说明新能源在市场结构中的核心地位并未动摇,只是短期需求被压制。

这种“结构坚挺、总量承压”的背后,是多重因素的叠加影响。原材料、石油、芯片价格上涨,加上“反内卷”政策对价格战的约束,让车企和经销商都不敢轻易放价,终端成交价始终没达到消费者心理预期,持币待购情绪浓厚。国际地缘政治动荡推高油价,本就对燃油车形成负向冲击,而新能源车虽然有大量新车即将发布,但从技术发布到预售再到交付的周期,让这部分增量很难在3月终端体现,市场陷入“等新品、等环境明朗”的僵持期。

整体来看,3月上半月的车市仍在“倒春寒”里挣扎,同比跌幅扩大、周度复苏乏力,新能源虽然渗透率坚挺,但销量下滑更明显。不过第二周的环比回暖已经释放出积极信号,随着后续新能源新车陆续到店、消费情绪逐步释放,或许能在3月下旬迎来真正的回暖窗口。